1月9日下午,北京大学法学院教授彭冰在微信朋友圈评论道:“央行官员的法治理念堪忧,期盼央行加强官员法治教育。”

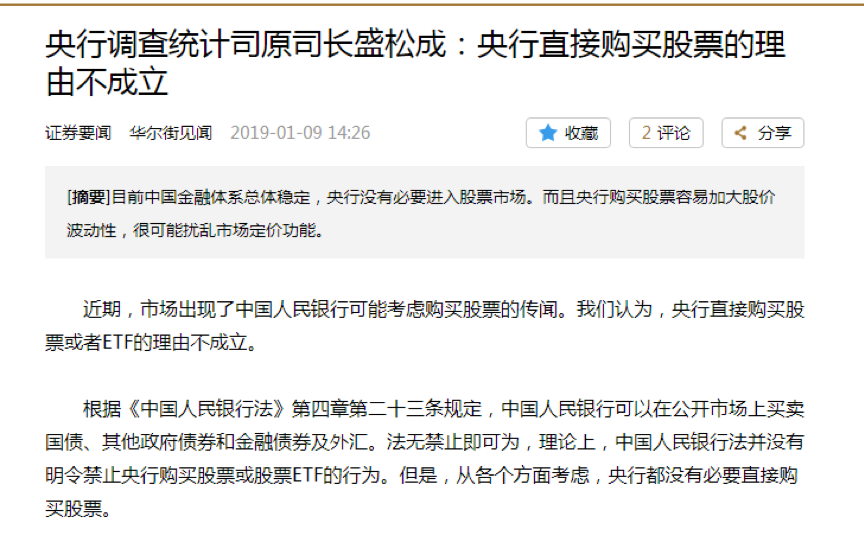

彭冰的喊话针对的是央行调查统计司原司长盛松成等撰写的文章,改文称,央行直接购买股票的理由不成立。

彭冰称,“尽管我同意盛先生(盛松成)的结论,但该文开头对《中国人民银行法》的解释却是错的,而且错的很离奇。”

“‘法无禁止即可为’说的是对私法领域民事主体的行为限制。在公法领域,对于行政部门的行为,适用的是相反的规则——‘法无授权不可为’。”

“行政机构不可从事商业活动,就是因为法律没有授权。”彭冰表示,人民银行作为央行,在执行货币政策时,必须从事一些商业活动,例如:公开市场业务,需要获得法律授权,这才是《中国人民银行法》第23条规定(下称:第23条规定)的本意。

彭冰称,第23条规定授权人民银行为了执行货币政策,可以运用一些货币政策工具,包括“在公开市场上买卖国债、其他政府债券和金融债券及外汇”。

换句话说,该条规定既然明确了人民银行在公开市场只能“买卖国债、其他政府债券和金融债券及外汇”,央行就不能买卖其他类型的证券,因为法律没有授权,也就是说不能买卖企业债券、公司债券、股票、证券投资基金和ETF基金等。

彭冰认为,《中国人民银行法》第29条规定:“中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券”,其意思是说,即使人民银行买卖国债和其他政府债券,也只能在二级市场上买卖,不能在一级市场上认购和包销。

彭冰最后表示:“盛先生(盛松成)在央行工作多年,对《中国人民银行法》的解释却如此离奇,可见我国依法治国还有很漫长的道路要走, 央行应该加强对官员的法治教育。”

新闻背景>>>

下为盛松成(中欧陆家嘴国际金融研究院常务副院长、中国人民银行调查统计司原司长)、沈新凤(东北证券首席宏观分析师)的原文:

近期,市场出现了中国人民银行可能考虑购买股票的传闻。我们认为,央行直接购买股票或者ETF的理由不成立。

根据《中国人民银行法》第四章第二十三条规定,中国人民银行可以在公开市场上买卖国债、其他政府债券和金融债券及外汇。法无禁止即可为,理论上,中国人民银行法并没有明令禁止央行购买股票或股票ETF的行为。但是,从各个方面考虑,央行都没有必要直接购买股票。

第一,目前中国金融体系总体稳定,央行没有必要进入股票市场。全世界主要经济体中,仅日本央行有购买股票或股票ETF的先例,其目的无外乎两个:金融稳定、货币宽松。2017年10月,中共十九大报告提出的“三大攻坚战”中,有一项就是防范化解重大风险,尤其是金融风险。截至目前,我国金融体系总体稳定,股票市场经历2018年的大幅下跌,已经进入底部区间,估值较低,股票市场总体上是健康的。2018年以来,国家也已经通过多个途径化解股权质押风险。因而央行没有必要参与购买股票。此外,平准基金已经可以有效应对股票市场波动风险,没必要另起炉灶。

第二,央行购买股票容易加大股价波动性,很可能扰乱市场定价功能。散户在我国股票市场的占比较高,容易追涨杀跌,加剧市场波动。央行直接参与购买股票,很可能扰乱市场的价格发现功能,如果出现跟风行为,反而会进一步加大股价的波动。若央行购买ETF,那么无论是指数型ETF还是板块型ETF,均没有很强的意义。有观点认为,央行进入股票市场,可以支持某些重点领域的发展。我们认为,行业发展更加依赖其他的货币政策工具、财政政策以及产业政策,而不是通过央行进入相应的股票市场。

第三,央行货币政策工具箱里储备工具较多,目前仍应该坚持稳健的货币政策。我国目前实行的是稳健的货币政策,货币政策工具箱里的工具有很多,无论是数量型、价格型工具,或者总量型、结构型工具,比如存款准备金率、公开市场操作利率、TMLF、MLF、PSL等等。通过央行购买股票来施行货币政策不现实,容易使得市场将股票涨跌和央行货币政策绑架起来,这是不理性的。2019年中央经济工作会议以及央行工作会议均提出货币政策保持稳健,而非大水漫灌。而央行直接在二级市场购买股票无异于“直升机撒钱”。考虑到由此而新增的货币供应首先是由二级市场的投资者获得,而不是直接进入实体经济,此举更加不符合我国当前的货币政策取向。实际上,2008金融危机之后日本央行的货币宽松效果一直不理想,根源在日本自身的经济结构问题,并非货币政策大水漫灌可以解决。

第四,央行进入股票市场,将出现监管难题,并且容易影响央行货币政策的独立性。居民和机构来投资股票,由交易所和中国证监会监管。同时,证监会也可以控制协调平准基金的运作。如果央行直接买股票,应该由谁来协调,由谁来监管?这些问题我们认为没有人回答得了。

第五,健康的股票市场决定于上市公司和证券市场制度改革。上市公司要有好的经营意识,真正努力做成好公司,做成“百年老店”,做成具备国际竞争力的大企业。资本市场改革任重道远,如何从上市、交易、退市等多个方面深化改革,构建健康的资本市场,才是我们应该考虑的问题。