两个国家级领导都和中小企业有关,可见国家的重视

昨天下午,央行发布消息,降低存款准备金率0.5个百分点。

这是个大新闻,但其实更大的新闻发生在6月20日,当日有两件大事,可能因为世界杯,注意到的人并不多。

一个是李克强总理在国务院会议上要求,研究部署的小微企业融资政策要尽快出台,并由相关部门机构在年底汇报结果。

一个是国务院副总理刘鹤任国务院促进中小企业发展工作领导小组组长,其实这个决定6月12日就作出了,6月20日只是宣布一下。

同日,两个国家级领导都和中小企业有关,可见国家对中小企业的重视,这同时也说明,目前中小企业发展又到了危急关头。

01

国家对中小企业重视的第一个“成果”当然是央行降准,尽管促进中小企业发展还有很多方法,比如产业升级、技术创新等,但降准操作起来最容易,也能短时间见效。

据央行网站消息,此次降准从2018年7月5日正式施行,预计可释放7000亿流动性,其中5000亿用于支持“债转股”项目,另外2000亿用于缓解小微企业融资难融资贵问题。

总的来说要解决的是企业缺钱的问题,也可以理解为是对一年多来“去杠杆”政策的修正,按照央行的说法就是“把握好结构性去杠杆的力度和节奏。”

如果要单论这次降准对解决小微企业融资难融资贵的作用,一见菌觉得象征意义更大。今年一季度,小微企业贷款余额为25.1万亿,2000亿仅为这个额度的0.8%。

所以,从资金量来看,要真正给小微企业“解渴”,这些钱是远远不够的,不出意外的话,国家针对中小企的扶持还会有一些后续政策。

这几年,小微企业日子一直都不好过,“大众创业、万众创新”风头过后,死了一大批,为什么要现在定向降准?除了国家级领导的重视,主要原因有三:

1、去杠杆“误伤”了小微企业。去杠杆是这两年经济政策的总基调,目的就是为了降低经济的债务水平,地方政府、企业、个人都要去杠杆,一句话就是少借钱。

央行是去杠杆的“总管家”,它可以决定给市场放多少水,由于2016年“大放水”导致房价暴涨,为了吸取经验教训,央行这两年把水龙头拧紧了。

这样的结果是,市场上的“总水量”少了,由于小微企业信用差、抵押物不值钱等原因,所以就更不能从银行获得贷款了。

但是,中小微企业又关系到中国的“就业大计”,任其倒闭肯定是不行的,所以,每到经济增速下滑或者货币政策太紧时,国家都会号召商业银行解决中小企业贷款难问题。

2、中美贸易战让小微企业日子更难过。对个人来说,贸易战最大的影响就是买进口商品时会多付多少钱,但对一家小微企业来说,贸易战对他们的影响是致命的。

2008年,全球经济危机,美国和欧洲受害很深,居民购买力骤降,受此影响,中国江浙一带以代工为主的小微企业成批倒闭。

现在美国经济增长强劲,应该说是很多中国中小企业的机会,但最近实质性开打的贸易战让很多中小企业失去订单,这对他们来说就意味着死亡。

所以,不要以为贸易战只是国家之间的事情,和你我没多大关系,实则很多人的命运都会被裹挟其中。“倾巢之下,安有完卵?”

企业倒闭最直接的影响就是工人失业,居民收入水平降低,如果问题很重,小则会加重地方财政负担,大则影响社会稳定。

3、提振股市,给股民信心。上周A股受美国贸易战等影响,几个交易日都大幅下跌,甚至还出现了2015年股灾时的“千股跌停”。

19日,沪指下跌3.78%失守3000点整数大关,晚间,央行行长易纲对媒体表示:“当前我国经济基本面良好,经济增长的韧性增强,中国的资本市场有条件健康发展。”

除了央行,第二天还有机构出来对市场喊话,主要意思是中国经济基本面没问题,不支持股市继续大跌。

在各部门“联合救市”下,A股20日小幅收涨,但因为没有实质性消息,21日,A股又下跌了1.37%,跌破2900点。

所以,央行降准可以理解为是对股市的实质性利好,但效果会怎样,一见菌不报大的希望,要知道这次降准是“定向降准”。

02

以上三个理由,前两个是比较重要的,第三个只是政策的“外溢效应”,降准的本意就是要解决小微企业融资难融资贵的问题。

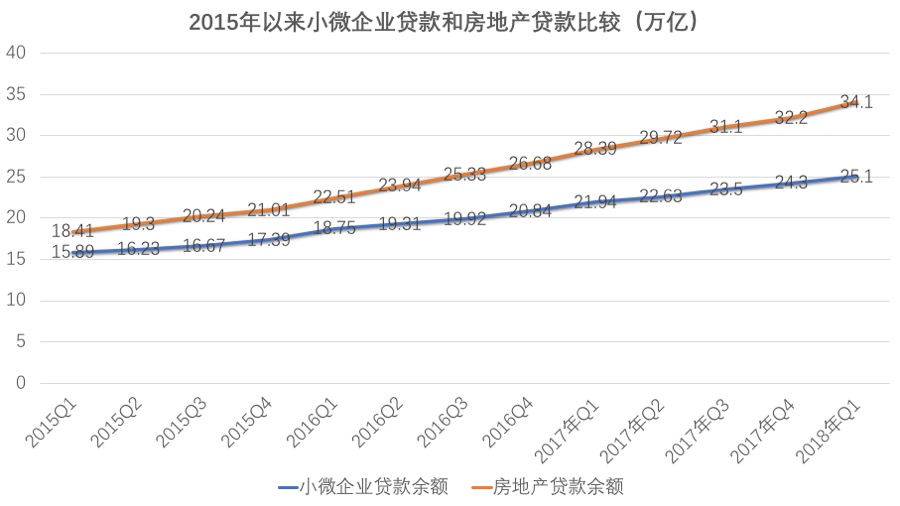

以下是2015年第一季度至2018第一季度小微企业贷款和房地产贷款情况。

从上图可以看出,近13个季度,小微企业贷款余额一直在增加,2015年一季度是15.89万亿,今年一季度已经增加到25.1万亿,三年增加了不到10万亿。

再来看看房地产贷款余额(包括房地产企业贷款和个人购房贷款),从总额来说,是多于小微企业贷款余额的,比如2018年第一季度,房贷余额是34.1万亿,小微企业贷款余额是25.1万亿。

除了总额,其实增速更能说明问题,2015年第一季度房地产贷款余额是18.41万亿,2018是34.1,增加了15.69万亿,而小微企业贷款余额只增加了不到10万亿。

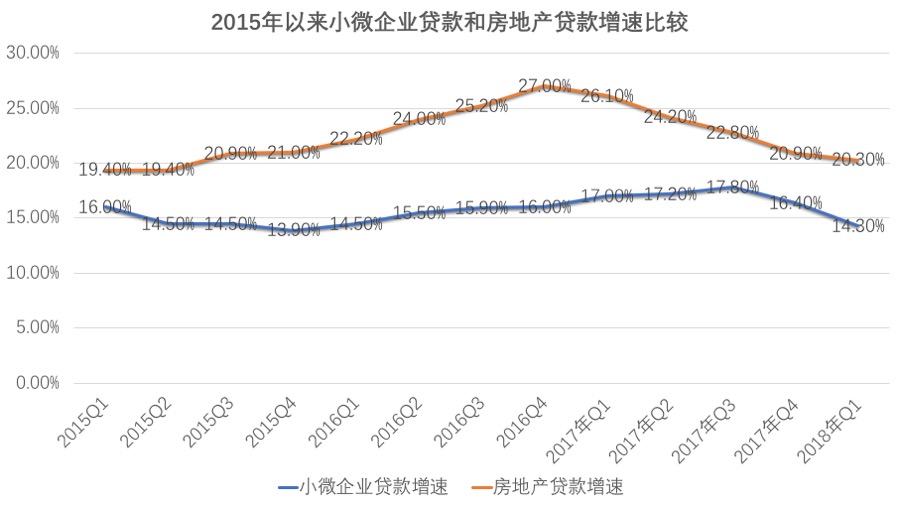

下面是近13个季度小微企业贷款余额和房地产贷款余额增速。

从上图可以看出,房地产贷款余额增速除了2015年第一季度,之后12个季度都保持了20%以上的增速,最高时的2016年第四季度增速高达27%。

反观小微企业贷款余额增速,近13个季度都非常平缓,尤其是最近3个季度,增速已经开始下滑,2018年第一季度只有14.30%,已经接近2015年13.90%的水平。

要知道,如果从国家政策来看,这几年是在鼓励小微企业发展,而在打压房地产行业,即便是这样,资金还在大量流入房地产行业,流向小微企业的资金增速缓慢。

03

截至2017年末,我国小微企业法人约有2800万户,个体工商户约6200万户,中小微企业占全部市场主体的比重超过90%,贡献了80%以上的就业,70%以上的发明专利……

小微企业肩负着“就业使命”,国家不能不管,这些年,政策力度越来越大,但收效甚微。

除了中小企业的平均寿命短(3年)、贷款不良率高(2.75%)等客观原因,还有一些“隐形原因”导致这个问题一直解决不了。

湖北省襄阳市审计局在2016年9月份发布的一份《浅议小微企业融资难融资贵之症结所在》的调研报告就道出了很多“猫腻”:

1、定向降准释放资金未主要用于增加小微企业贷款投放。

2、部分金融机构对小微企业信贷投放未达到“两个不低于”要求。比如某银行2015年贷款增速44.87%,小微企业贷款却降低12.84%;某银行2015年贷款增速24.04%,小微企业贷款却降低57.4%。

3、金融机构对小微企业贷款收取保证金,要求企业存入20%贷款保证。比如某公司在银行贷款40万,年利率8%,剔除银行保证金8万以后,实际可用金额32万,却仍按40万本金付息。

4、有银行为了完成存贷比,要求小微企业将部分贷款以存单形式存入银行,再以存单质押贷款,这样企业拿到的贷款数额实际上减少了。

举个例子,某企业从银行贷款350万元,银行先贷出一笔300万元贷款,并要求企业以存单形式存入60万元后,再以该存单为质押,向企业贷款54万元。企业实际获得贷款金额294万,却需要支付354万贷款利息。

5、有些银行对小微企业贷款变向收取中间业务费,银行会指定中介评估机构进行评估、评信,收取费用高于其他社会中介机构。

所以,小微企业融资难融资贵表面上看是银行自己的问题,其实是国家层面的部门配合有问题,比如小微企业的信用问题解决不了,主要是征信体系不完备。

又比如,金融官员对于地方政府、相关部门与国企不配合政策、对于供给侧改革袖手旁观的不满,也正在公开化。

在上周(14日)的上海陆家嘴论坛上,银保监会主席郭树清就直接批评,一些地方、部门、银行和企业缺乏应有的紧迫感和危机意识,对去产能、去杠杆心存侥幸,对不良资产处置和“僵尸企业”出清等待观望、犹豫不决。

中财办原副主任杨伟民的发言更是火花四溅,他的发言主题就是防范化解金融风险不能只让金融部门“孤军奋战”,其他部门“袖手旁观”。

他直批“僵尸企业”占了大量的信贷资源,国有企业改革进展缓慢“拖了后腿”,地方政府继续变换花样举借债务,房地产市场近期又乱象丛生。

所以,早已身兼多职的刘鹤出任国务院促进中小企业发展工作领导小组组长的用意,也就很好理解了。

促进中小企业发展工作领导小组顾名思义就是加强对促进中小企业发展工作的组织领导和政策协调,刘鹤身为“首席财经智囊”,他的上任,威力更大。

| 一见财经(ID:yijiancaijing)原创,转载须授权